革新的なフィンテックの登場により、進化を遂げた金融の世界

資産運用のスタイルは時代とともに変化し続けています。銀行や証券会社で担当者と相談するという時代から、個人がスマートフォンを通じて、投資先の割合を決めるポートフォリオを自身で構築する時代に変化しました。

また、IT企業を中心にさまざまな企業が続々と資産運用の世界に参入し、金融(Finance)と技術(Technology)を組み合わせたフィンテックと呼ばれる革新的な動きはますます活発化してきています。対面中心からデジタル中心へビジネス構造も変化し始め、資産運用業界でもDX(デジタルトランスフォーメーション)が進んでいます。

従来は、投資家はその投資判断をポートフォリオマネジャーに一任することが一般的でしたが、革新的なフィンテックの登場により、AIを活用した運用モデルを利用するケースが増えています。

新規参入のIT企業が中心となって提供するそうしたフィンテックサービスの一つが、ロボアドバイザー(ロボアド)とも呼ばれるデジタルのファンドラップサービスです。

ファンドラップとは?

そもそも、ファンドラップとは何でしょうか? ファンドラップとは、自分で資産運用するのが難しいと考える人の相談にのってアドバイスをし、本人の代わりに運用・管理を行うサービスです。特に、リスクを軽減するための資産配分や長期運用計画など、専門知識や経験値が求められるポイントおいて、専門家の視点から提案してもらえるというメリットがあります。

デジタルのファンドラップサービスの特徴

ファンドラップに必要な口座開設から運用報告までスマートフォンで完結するよう設計されているのが、デジタルのファンドラップサービス(下記、デジタルラップサービス)です。ネットが繋がれば、いつでもどこでも利用することが出来ます。

従来のファンドラップは、ユーザーにとって利便性が高いというメリットがある一方、「自分にぴったりのサービスがなかなか見当たらない」という課題が、これまでに指摘されていました。

そうした指摘を受け、お客様満足度を高めたいファンドラップを提供する会社と、金融サービスに新規参入、もしくは拡大したいと考えるIT企業の両者が手を組んだファンドラップサービスが、昨今は登場しています。両者の強みを活かし、より個々人のニーズにコミットメントできる資産運用の提案力と、ユーザーにとって使い勝手のよい優れた証券プラットフォームデザインを両立することで、新たな価値を生み出しています。

米国株にフォーカスしたデジタルラップサービス

米国株にフォーカスしたデジタルラップサービスを活用すれば、米国株を購入することも可能です。

例えば、国内プラットフォームを代表するデジタルラップサービス「米国ETFラップ」は、

金融工学や人工知能技術に基づく、米国株式に特化した投資一任サービスです。NASDAQ100指数、S&P500種指数、FTSE高配当株指数に連動するETFを活用した3パターンがあります。

【パターン1】ハイリスク、ハイリターン型

ハイテク株を中心としたNASDAQ100指数連動ETFを活用したハイリスク、ハイリターン型の運用

【パターン2】ミドルリスク、ミドルリターン型

米国市場全体の成長の恩恵が期待できるS&P500指数連動ETFを活用したミドルリスク、ミドルリターン型の運用

【パターン3】安定的リターン獲得型

配当利回りが期待できるFTSE高配当株指数連動ETFを活用した安定的なリターンの獲得を目指す運用

(※「米国ETFラップ」は、証券事業を行うフィンテック企業・スマートプラス社が提供するデジタルラップサービスです。)

個人ではなく、サービスを利用して米国株に投資するメリットは?

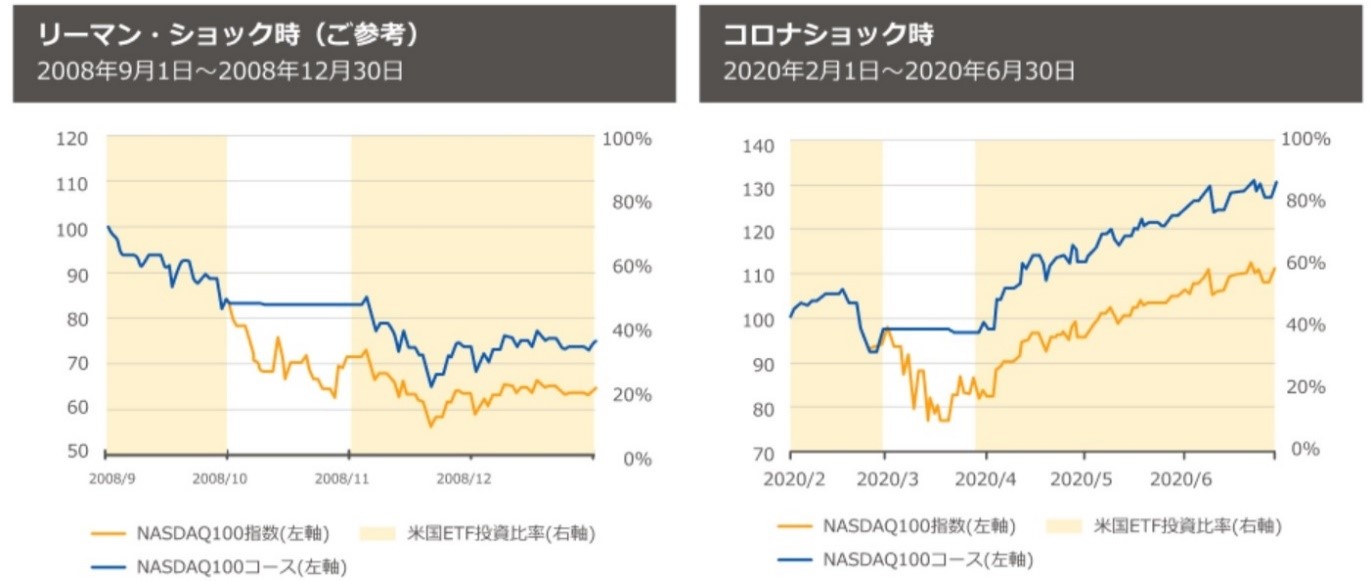

個人による米国株の投資ではなく、サービスを利用するメリットとして「下落ショック抑制機能」と呼ばれる、ドローダウン抑制の仕組みがあります。

「下落ショック抑制機能」とは、独自の数量モデルが市場の下落を予測した場合に、資産の保有をキャッシュに切り替えることで、下落幅の抑制を目指すものです。

上記はリーマンショックの際とコロナショックの際のシミュレーションデータです。ドローダウンが発生した際に、資産の保有をキャッシュに切り替えることで、下落幅を抑制することが出来ていることが見て取れます。

まとめ

日本は世界の先進国に比べ個人の貯蓄率が高く、資産運用率が低い傾向にあります。ですが昨今は、スマートフォンで気軽に実践できるようになったことで、これまで興味はあっても行動に移せなかったという人にも、試しやすい環境があります。この機会に「どの企業に投資するか?」という視点で経済をみてみると、これまでとは景色が変わって見えるかもしれません。

[プロフィール]

山内 英貴

株式会社GCIアセット・マネジメント

代表取締役CEO

日本興業銀行でトレーディング、デリバティブ関連業務に従事した後、2000年4月に独立し、オルタナティブ投資とグローバル投資を専門的に取り扱う資産運用会社グローバル・サイバー・インベストメント(現GCIアセット・マネジメント)設立。2007年4月より東京大学経済学部非常勤講師。東京大学経済学部卒。