「銀行に行きたい?」サービスとしての金融

「金融サービス」というと、ファッションや飲食など他サービス部門とは異なる位置づけにある、と何となく感じられるのではないでしょうか。「美しく着飾りたい」、「美味しいものが食べたい」など、欲求から生まれる積極的な消費行動に帰属するのではなく、「家を買うからお金を借りなければならない」、「給与が振り込まれるから銀行口座を開設しなければならない」など、受動的ニーズから求められるのが金融サービスであるためです。

医療サービスにおいて、「病院に行きたい」と思って行くのではないのと同じように、「銀行に行きたい」と考えて支店を訪ねる人はいないでしょう。金融サービスに費やすエネルギーや時間は、極力少なくしたいというのが多くの人に共通する考えだと思います。実際に、過去10年で来店客数が3割以上減少している銀行が少なくないのが実情です。デジタルバンキングなどのスマホ完結型取引により、わざわざ銀行に足を運んで忍耐強く待ち時間を過ごす人は、今後も減り続けるでしょう。

BaaS(Banking as a Service)という言葉を聞かれたことがあるかもしれません。銀行が提供しているサービスや機能が、API (Application Programming Interface, ソフトウエアなどの接続を行うことで銀行と事業者間の情報などのやり取りを円滑化するしくみ)を利用して「クラウドサービス」として提供されることを言います。

良質な金融サービスが受けられるのであれば、銀行のブランドなどへのこだわりは特にない人がほとんどだと思います。利便性やコストなどで魅力があれば、銀行ではない事業者から金融サービスを受けることも選択肢に入るのではないでしょうか?

GAFAMが銀行をつくるメリット

BaaSの本質をふまえると、GAFAM(テクノロジーを武器にグローバルに展開するGoogle(社名はアルファベット)、Amazon、Facebook(社名はメタ)、Apple、Microsoftの5社の頭文字を取った呼び名)が銀行を経営するメリットが見えてきます。GAFAMは多くのユーザーをその経済圏に抱えるプラットフォーマーであり、多くの人にとって日常生活のなかでもっとも接点を有する企業とも言えます。

ユーザーがサービスを受ける延長線上で金融ニーズが発生することは多々ありますが、これまではGoogle Payなどの「決済手段」に留まることが多かったと思います。ですが、そこにその他の金融サービスが加われば、GAFAMの金融サービスをブランドに惹かれて受けるのではなく、利便性を求めて「無意識に利用してしまう」ケースが今後増えてくるのではないでしょうか。

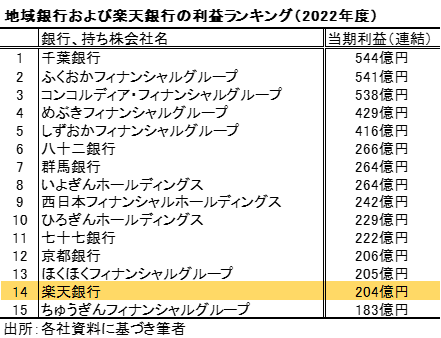

その可能性については、楽天が参考になります。Eコマースにはじまり、通信事業まで拡大した楽天経済圏には、銀行・証券・クレジットカードを網羅した金融サービスも存在しています。「楽天銀行」は、事業不振にあえいでいたイーバンク銀行を買収して誕生しました。そして現在、多くの方がご存じのように、瞬く間に伝統的な地銀大手と肩を並べる事業規模にまで発展しています。

下記の図表が裏付けです。2021年度の当期利益ランキングでは、100行以上ある地域銀行のトップ10に迫る勢いとなっています。多くの銀行は収益の半分以上が「法人取引」であるのが一般的ですが、「個人取引」主体の楽天銀行が他行を上回る業績を稼ぎ出せるのは、巨大なエコシステムが後背地として構えているからです。ちなみに、楽天証券も投資信託販売で、既存の大手証券会社を抜き、トップに立っています。

GAFAMはアメリカでなく日本で銀行を発足させる?

GAFAMが日本を銀行の誕生地として選ぶ可能性は大いにあると思います。その理由は、「本拠地アメリカで本格的な銀行を設立させることが事実上不可能だから」です。アメリカでは、銀行の議決権を25%以上保有する会社は、法令により銀行持ち株会社となります。さらに、アメリカも日本と同じように銀行が手掛けられる業務範囲を厳しく制限しているため、銀行持ち株会社となったが最後、GAFAMは多くのビジネスを失うこととなります。

日本では、銀行の議決権の20%以上を保有する株主について、銀行法上の銀行主要株主(50%以上は銀行支配株主)として認可されれば、銀行持ち株会社に指定されるのを避けることが可能です。それは、セブン銀行、ソニー銀行、楽天銀行などを見れば明らかです。

アマゾン銀行が誕生したら

アマゾンを例にとりましょう。楽天銀行は個人事業中心ですが、アマゾンは非銀行である現時点でも、アマゾン・レンディングというサービスを通してEコマース出店者への貸し付けを行っています。もし、銀行免許を取得し預金を取り込むことができれば、より積極的に資金供給を行うことが可能です。ちなみに、アマゾンの商品の在庫保管・配送代行サービスを利用している事業者は、すでに7万社に達しています。

預金の供給源として期待されるのが、5千万人を超えるアマゾンユーザーの存在です。アマゾン銀行の最大の武器は、UX(User Experience、ユーザー体験)に根ざした顧客満足度の向上です。ユーザーの消費行動を分析し、マイカーやマイホームといった大型消費の可能性を検出し、新たな購買行動を促しながら、ファイナンス機能も提供していくことができるでしょう。旧来型の銀行マーケティングでは実現できない、真の消費者欲求をとらえる金融サービスの提供となります。

ちなみに、全都道府県に出店しているみずほ銀行の個人口座は2千4百万口余りですが、アマゾン銀行にはこれに匹敵する口座を獲得する潜在力があります。何よりも重要なのは、「その多くがアクティブユーザーとなる可能性が高い」点です。

多くの銀行は、お付き合いで作らされた口座や転勤で使わなくなった口座など、少額の預金が残るだけの「不稼働口座」というコストの塊を抱えています。しかし、日常生活において不可欠となっている経済圏の中で開設したアマゾン銀行の口座は、不稼働に陥る割合は低いでしょう。

デジタル先進国・シンガポール随一の銀行が照らし出す、GAFAM銀行の未来

シンガポールにも日本と同じように3大銀行がありますが、そのなかで世界の注目を集めてきたのがDBSという銀行です。DBSはDevelopment Bank of Singaporeの略で、名前が示す通りシンガポールの発展を担う産業金融の中核的役割を果たしてきました。日本でいえば、みずほ銀行の前身の一つである日本興業銀行のようなイメージです。個人単位ではなく、法人や国家プロジェクトなどの比重が高かったこともあり、個人取引の評判はさっぱりでした。

そのなかで、革新的な構造改革が起きます。2000年代以降、デジタライゼーションをテコとした業務改革、そしてマーケティングの転換が図られました。スモールサクセスを積み重ね、有能なエンジニアを徐々に獲得しながら、ベンチマーキング(経営戦略上の競争相手の定義づけ)をGAFAMとした「ガンダルフ戦略」を推進し、DBSの姿は激変しました。

ガンダルフとは、Google、Amazon、Netflix、DBS、Apple、LinkedIn、Facebookの頭文字をとったものです。結果として2016年、金融の専門誌であるユーロマネーによりベスト・デジタルバンクに選出されました。

そのDBSが示唆する要素として、エンベデッド・ファイナンスというものがあります。エンベッド(Embed)は、埋め込むという意味ですが、金融サービスの提供を外部事業者のウェブサイトやアプリに埋め込むという意味です。DBSは、オープンAPI(アプリケーション・インターフェイス)という、提携事業者に銀行システム接続を開放する仕組みを通じて、DBSのサービスを受けられる機会を爆発的に増やしました。

ここに“哲学”があります。ユーザーが日常生活を送るスペースに自らをエンベッド(埋め込み)し、自らの存在をインビジブル(隠すこと)にすることで、ユーザーが“無意識”にDBSのサービスを受ける状況を演出したのです。

金融サービスは、エルメスやレクサスなどのようなブランドと異なり、同質性が高いのが特徴です。このため、自らの存在を誇示して「DBSを使ってください」と訴求するのではなく、「存在をあえて消す」ことで、ユーザーがシームレスにDBSのサービスに流れ込んでくるというものです。

GAFAM銀行はこのDBSのイメージに近いと思います。しかし、一つ大きな違いは、ユーザーの日常生活に直結する巨大なプラットフォームを擁する銀行であるため、APIなどで他の事業体と提携するというよりは、「自分の土俵で勝負できる」ということです。GAFAM銀行は、気づかぬうちに私たちユーザーの生活に静か染み込んでいく可能性が高いでしょう。

[プロフィール]

野崎浩成

東洋大学 国際学部教授博士(政策研究、千葉商科大学)。1986年慶應義塾大学経済学部卒。1991年エール大学経営大学院修了。埼玉銀行、エービーエヌアムロ証券会社、HSBC証券会社、シティグループ証券、京都文教大学を経て2017年4月より現職。

シティグループ証券時代に日経ヴェリタス人気アナリストランキング(銀行部門)2005年~2015年1位。

著書に『銀行』『バーゼルIIIは日本の金融機関をどう変えるか―グローバル金融制度 改革の本質』『消える地銀、生き残る地銀』(いずれも日本経済新聞出版)、『銀行の罪と罰』(蒼天社出版)、『グローバル金融の苦悩と挑戦』(金融財政事情研究会)など。