日本初のネット専業銀行──ネットバンクとデジタルバンクの違いは?

日本で初めて誕生したインターネット専業銀行(ネットバンク)をご存知ですか?

それはPayPay銀行です。最近登場したイメージがあるかもしれませんが、元はジャパンネット銀行という名称で、三井住友銀行が主導して2000年9月に設立されました。その後、ヤフージャパンによる資本参加を経て、2020年に現在の名前に変更されました。

ネットバンクは、店舗を維持するための地代家賃や人件費をかける必要がありません。ここで浮いた分を、メガバンクと比べても圧倒的な高金利や、入出金手数料の無料といったメリットとして、利用者に還元できます。また、店舗に足を運ばずに取引が完結できるなど、利用者にとってとても便利な存在です。また、当初はパソコンによる取引が主流でしたが、現在ではスマホでいつでもどこでも銀行サービスが利用できるようになり、その利便性がユーザー拡大につながりました。

なお、最近は「デジタルバンク」という言葉も耳にするようになりましたがスマホなどの電子機器とインターネットを介した取引を行う点で、「ネットバンク」と「デジタルバンク」の意味するところに違いはありません。

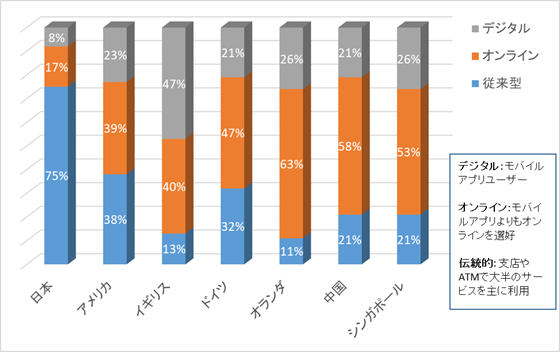

日本は7割、アメリカ4割、中国1割の現状

ネットバンク発足後20年以上が経過した現在でも、日本ではキャッシュレスより現金払い、デジタルバンキングよりリアルな銀行取引がいまだ優勢です。コンサルティング会社・デロイトグローバルが世界的に実施した銀行取引についての調査結果が、このことを端的に表しています。

先進国との比較では、店舗やATM利用といった従来型の銀行取引が中心と回答した消費者が7割を超える日本に対して、アメリカは4割、オランダに至っては1割程度です。アジアの国々についても、中国やシンガポールが2割程度ですので、日本の結果は突出しています。

しかし、こうした傾向は今後長くは続かず、日本もデジタルバンキング主流の方向へと舵が切られるでしょう。スマホアプリの使い勝手の良さが徐々に顧客層の拡大に繋がっており、実際に銀行店舗の来店客は減少傾向が続いています。

法人にも広がりを見せるデジタルバンク

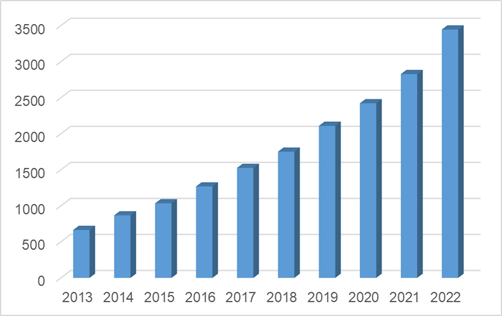

デジタルバンクの利用は個人ばかりではなく、法人にも広がりを見せています。個人におけるデジタルバンクの利用では、ネット完結可能な銀行取引が多いと考えられます。しかし、法人の場合、営業担当や支店長を含む「手厚い人的対応」が銀行の取引の基本です。融資ばかりでなく、経営上の相談にも乗るのが取引関係の濃い銀行の役割となります。それにもかかわらず、ネット銀行をメインバンクとする企業数が10年で5倍に増えているというのです。

上記のデータは、東京商工リサーチが調査した「ネットバンクをメインバンクとする会社数の推移」です。この調査によれば、リアルタイムの入出金などネット銀行の利便性の高さが、ネットバンクをメインバンクとする企業が増加した背景になっているとのことです。恐らく、「金利や手数料水準などの経済合理性に基づく経営判断の結果」という見方ができるのではないかと思います。

地銀のデジタライゼーションは?

銀行取引のデジタライゼーションの流れについて、こと地域銀行に「進んでいる」イメージを持つ読者は少ないと思います。事実、日本銀行が地銀77行を対象にDX(デジタルトランスフォーメーション)施策について調査したところ、約6割がテクノロジーを活用した業務プロセス見直し程度に留まっていて、法人向けサービスなどの対応は遅れていることが明らかになりました。たとえば、取引先のデジタル化支援は77行中5行、AIの融資への活用は2行に留まります。

しかし、全ての地銀がDXに出遅れているわけではありません。たとえば北國銀行はDXにおける最も先進的な地銀のひとつで、銀行の基幹システムを根底から見直してクラウド化を果たしました。また、デジタルバンキングの先進事例として福岡銀行(ふくおかフィナンシャルグループ)も注目を集めています。最近のコマーシャルなどで「名前は聞いたことがある」という人もいるかと思いますが、ふくおかフィナンシャルグループは「みんなの銀行」というネット銀行の立ち上げに成功しました。その取り組みを紹介しましょう。

“地銀らしくない”ナショナルブランド

「みんなの銀行」を語るに当たり、ふくおかフィナンシャルグループが子会社として設立した「iBankマーケティング」の功績を外すことはできません。社員10名でスタート、その後「ウォレットプラス」という銀行取引アプリの開発に成功しました。このアプリは、口座開設から経常的な銀行取引をスマホ上で完結できるもので、筆者も「みんなの銀行」で口座開設した際は5分もかからずに口座開設が完了し驚きました。同社はその後、このアプリをオープンなものとしたため、同アプリを導入する地銀が相次ぎました。

iBankと聞いて真っ先に頭に浮かぶのが、ポーランドのmBankです。フィンテックについて学ぶ機会があれば、デジタルバンクの先駆けとして登場する世界的に有名な銀行です。ポーランドの中堅銀行BREがデジタルバンクとして2000年に立ち上げた子銀行ですが、利便性の高さから人気を博し、今や親銀行もmBankというブランドで統一してしまったほどです。そのスローガンは「信号待ちの間で完結する取引」で、ワンタップ、ツータップで取引を完結するストレスフリーバンキングをアプリに取り込むことに成功しました。また、GPS機能活用により、「銀行顧客がいま歩いている場所の近くにあるレストランやショップのクーポンなどが届く仕組み」は、「地域密着エコシステム」といえましょう。

ウォレットプラスも、操作デザインを簡略化しストレスフリーを体現したほか、個人間の送金を携帯電話番号やメールアドレスなどを媒介として手数料なしで行えるなど、利便性向上と取引負荷解消を両立したものといえましょう。福岡銀行と歴史的につながりが深いとは言えない銀行も、スマホバンキング対応としてこのアプリを採用していることを見ても、その機能への高い評価がうかがい知れます。

日本のデジタルバンクの先進的事例として取り上げられる「みんなの銀行」が開業したのは、2021年5月です。1年で40万口座を超え、2023年3月末には80万口座という高い目標を設定しています。邦銀では初めてグーグルクラウドを採用し、オンプレミス(自社で情報システムを運用・管理すること)にありがちなランニングコストの高さや機能見直しに伴うシステム負荷の大きさを軽減し、アジャイルなシステム設計を確保する構造を作り上げました。個別サービスについても、銀行としては珍しい、プレミアム会員サービス向けのサブスクを展開し、少額不足金を補てんする貸越サービス(Cover)などもサブスクの対象としています。発足して間もないため現時点での経営は赤字ですが、良い意味で“地銀らしくない”ナショナルブランドに育ちつつあることは確かです。

先進的な地銀の共通点

先進的な地銀は、「システムに対する経営者の意識が高い」という点で共通しており、北國も福岡もこれに当てはまります。同時に、人々の価値観の変化や金融サービスの位置づけの変容などを俯瞰し、従来型のシステムからゼロベースの見直しを行える胆力を備えていることも、これらの地銀の特徴です。

そして、もうひとつ重要な共通点が、システム運営にありがちな障害などのリスクについて、正しい理解をしているということでしょう。銀行は監督当局の要請もあり、「システム障害の発生はゼロにしなければならない」という完ぺき主義に囚われてしまう傾向にあります。しかし、障害は確率論的に発生するものです。大切なのは、障害をゼロにすることに過大なコストを費やすのではなく、障害発生時の対応策(コンティンジェンシープラン)をしっかりと設けておくことだと思います。

デジタライゼーションは、新しいトライアルなしには成功しません。日本も他先進国に遅れを取っているとはいえ、上記で述べたように前に進もうと熱心に努力している企業は、メガバンクのみならず地銀の中にも存在します。身近な金融サービスがどのような進化を遂げるのか、今後の展開に期待したいです。

[プロフィール]

野崎 浩成

東洋大学 国際学部教授博士(政策研究、千葉商科大学)。1986年慶應義塾大学経済学部卒。1991年エール大学経営大学院修了。埼玉銀行、エービーエヌアムロ証券会社、HSBC証券会社、シティグループ証券、京都文教大学を経て2017年4月より現職。

シティグループ証券時代に日経ヴェリタス人気アナリストランキング(銀行部門)2005年~2015年1位。

著書に『銀行』『バーゼルIIIは日本の金融機関をどう変えるか―グローバル金融制度 改革の本質』『消える地銀、生き残る地銀』(いずれも日本経済新聞出版)、『銀行の罪と罰』(蒼天社出版)、『グローバル金融の苦悩と挑戦』(金融財政事情研究会)など。