25年ぶりに増える「給与受け取りの選択肢」

「デジタル給与払い」と聞いてもピンとこない方が多いと思うが、一先ずの理解としては「稼いだお金をチャージ不要でキャッシュレス払いに使える」というところで問題ないだろう。

あらゆる面で多様化が進む現代社会において、給与の受け取り方も従業員のライフスタイルに合った多様な選択肢が求められてくる。

しかし、現状、労働基準法には「給与はキャッシュに限る」といった内容が定められている。これには、働き手の利益を守る趣旨が背景としてあり、業績悪化など会社側の事情で、勝手に給与の代わりとして商品の現物支給等をさせないための措置である。

こうした労働基準法第24条で定められた原則を「賃金支払いの五原則」と言い、「①通貨(現金)で②直接労働者に、③全額を、④毎月1回以上、⑤一定期日を定めて支払わなければならない」と記されている。

しかし、現金手渡しの非効率性や安全性などの問題もあり、あくまで「例外的」に銀行口座振り込みが認められてきた経緯がある。1975年から銀行口座、98年から証券総合口座への振り込みが認められ、そして今回、新たな労働基準法改正省令の公布により、2023年4月から「ペイ払い」が選択肢として加わることとなったわけだ。なんと例外規定の追加は1998年の前回の改正から四半世紀ぶりという、いわば時代の変革を物語る改正と言える。

デジタル給与払いが加わった背景

給与受け取りの選択肢が増えることは、労働者にとっては望ましいことだ。しかし、デジタル決済の普及が進んで久しいにもかかわらず、「デジタル給与払い」解禁がこのタイミングだったのはなぜだろう?

キャッシュフローのデジタル化が推進されれば、企業と従業員、消費者と企業という経済のサイクル全体に「現金」を介す必要がなくなり、コスト削減と時間的ロスを抑制できる。分かりやすい例としては、銀行口座への給与振り込みでかかる手数料が削減できるほか、ATMで現金を引き出す手間や手数料もなくなる。

最近では「働き方」も多様化していて、給与支払いのタイミングも月1回とは限らないケースも増えている。振り込みに係る手続きやコストが、デジタル化により省けるメリットは無視できない。近年、銀行が小銭の取り扱いに手数料を求めるなどの動きもあり、現金がもたらすコストは無視できない存在となっている。こうしたお金の流れをデジタルの世界で完結させることにより、効率性が向上し、生産性改善の期待も持てる。

もう一つは、少子高齢化に悩む課題先進国として、経済成長をけん引するために海外からの労働力を積極的に取り込もうとするなか、外国人が国内で銀行口座を開設する際の手続きの煩雑さ、また個人の事情により口座を持てない場合も考えられる。後ほど紹介するが、給与受け取りと消費活動を1枚のカードで行えるアメリカの「ペイロールカード」は、移民国家であるアメリカの状況を反映しているといえるだろう。

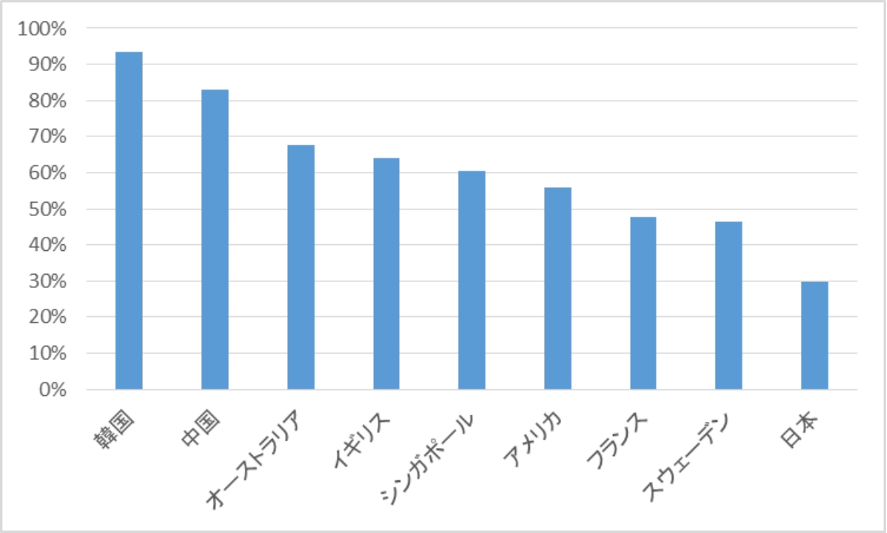

ところで、日本のキャッシュレスは遅れているというが、実際のところはどうなのだろうか? 以下のチャートは、2020年の1年間における個人の決済に占めるキャッシュレスの割合を示したものだ。お隣の国、韓国・中国を筆頭に、諸外国との差が大きいことは一目瞭然となっている。

キャッシュレス決済比率の国際比較(2020年)

だが、この結果は「日本はデジタル後進国だから」という単純な一言では片づけられない。日本に住んでいる限りは、現金払いをベースに生活してもほぼストレスフリーだ。いまだ多くの人が現金を持ち歩いていることについては、治安のよさが寄与していることは確かだろう。

しかし、それ以上に銀行の存在が大きい。日本では、子供のころからお年玉などの受け皿として銀行口座を保有することが珍しくなく、口座開設のハードルは諸外国に比べても低い。また、世界の銀行支店数 国際比較統計・ランキング(2021年度 国際通貨基金(IMF)調べ)によると、日本の銀行支店数は37,247店で、177ヵ国中で4位という結果になっている。つまり、日本における「銀行口座の持ちやすさと、物理的なアクセスのしやすさ」がキャッシュレス普及阻害の原因にもなっているのだ。

しかし、時代は変化を遂げている。キャッシュレス推進とマイナンバーカード普及という一石二鳥の施策としての「マイナポイント」を待つことなく、キャッシュレス決済の快適さを実感し始めているのは、今や若い世代だけに限らない。

デジタル払い選択は少数派か

そうはいってもデジタル給与払いが解禁とともに主流を占めることにはならないだろう。それは企業にとっても従業員にとっても、あえて選択するメリットが現状のところ希薄だからだ。

企業にとっては、特に経営資源に余裕のない中小企業等にとって、新しいシステムを備える初期投資の負担が生じるなど、導入に慎重にならざるをえない。中小企業ばかりでなく、大企業にとっても「労働協約」、つまり労働者側の代表者との合意を取りつけるなどの手間がかかる。

従業員のなかでも、銀行口座を有していない事情を抱えた人は稀だ。〇〇ペイや電子マネーなどは、銀行口座に紐づけされていることも多いため、オートチャージ機能を備えてさえいれば、あえてデジタル払いを選択するメリットはない。

加えて、制度上の最大のボトルネックが「100万円の壁」だ。PayPayなどの決済事業者は、資金決済法上の「第二種資金移動業者」に位置付けられており、送金等の上限が100万円に設定されている。そもそもこの法律の前提として、第二種資金移動業者が提供するアカウントは「送金や資金決済が目的」とされているため、銀行預金のような資金滞留の状態は本質的に想定していない。このため、100万円を超えた部分は従来通りの銀行口座への振込になる。

こうした状況を考えると、法改正そのものが必要だったのか、と疑問に感じる人も多いだろう。しかし、いま我々が見ている風景は10年を待たずして激変するかもしれない。そのヒントを与えてくれるのが、「ペイロールカード」だ。

実はポテンシャルが大きい「ペイロールカード」

現状、外資系企業に勤務していない限りは、「ペイロール」という言葉は馴染みがないかもしれない。これは給与支払い関連の事務やシステムを総称するもので、簡単に「給与計算システム」と訳すのが分かりやすいだろう。ペイロールカードは、アメリカで普及が進んでいる給与受け取りのためのカードで、ビザカードやマスターカードなどの国際ブランドが数多く手がけている。

アメリカでは、銀行口座の残高が一定額を下回ると「口座維持手数料」がかかることが一般的だ。このため、外国人労働者ばかりでなく、若い世代にとっても銀行口座保有のハードルは日本より高い。さらに、クレジットカードなどは保有の審査が日本よりも厳しい。大学に通うために奨学金ローンなどを組んでいるため「クレジットスコア」が足りずに、カードを持つことができない若者も多い。

ペイロールカードは、銀行口座の代わりのアカウントであり、給与を受け取り「デビットカード」のようなイメージで消費に活用できる。既に述べたような国際ブランドのカード会社が運営元であり、国内外問わずカード払い可能な場所であれば問題なく使用できる。

私は、このペイロールカードがより汎用性の高いかたちで活用可能となれば、一気に給与払いのデジタル化が進むのではないかと考えている。例えば、高金利を要求することで悪名が高くなってしまった「給与前払いビジネス」では、従来モデルのように企業側で準備金を確保することなく運用できる設計となれば、金利負担もなく給料日を待たずして資金を手に入れることができる。

小銭の取り扱いなどに手数料をかける動きを考えれば、将来的に銀行が口座維持手数料を設ける可能性も想定しなければならないだろう。現時点では特段目立ったメリットの見えないデジタル払いも、将来的には主役に躍り出る可能性について否定はできないのだ。

[プロフィール]

野崎浩成

東洋大学 国際学部教授博士(政策研究、千葉商科大学)。1986年慶應義塾大学経済学部卒。1991年エール大学経営大学院修了。埼玉銀行、エービーエヌアムロ証券会社、HSBC証券会社、シティグループ証券、京都文教大学を経て2017年4月より現職。シティグループ証券時代に日経ヴェリタス人気アナリストランキング(銀行部門)2005年~2015年1位。著書に『銀行』『バーゼルIIIは日本の金融機関をどう変えるか―グローバル金融制度 改革の本質』『消える地銀、生き残る地銀』(いずれも日本経済新聞出版)、『銀行の罪と罰』(蒼天社出版)、『グローバル金融の苦悩と挑戦』(金融財政事情研究会)など。