フィンテックとは?

フィンテック(Fintech)とは、金融(Finance)と技術(Technology)を掛け合わせた造語で、金融サービスとIT技術を組み合わせて提供されるサービスのことです。現在、利用できるフィンテックサービスは非常に幅広く、多岐にわたります。

例えば、私たちが日常的にモノやサービスを購入した際に行うクレジットカード決済。フィンテックという言葉が一般的に流通する前から生活に根づいている決済方法ですが、代表的なフィンテックの一つと言えます。

現在はクレジットカードや電子マネーをアプリケーションに登録する、バーコード・QRコードを読み込むことで、スマートフォン一つでキャッシュレス決済を行うことが可能となり、ますますその利便性が高まっています。

そのほか、代表的なフィンテックサービスであるオンラインバンキングやインターネットバンキングは、銀行の窓口に行かずに口座を開設し、金融取引を行うことが可能です。証券会社が提供しているサービスを利用すれば、株式売買などの証券取引を、インターネット上で完結させることができます。

電子契約サービスとは?

フィンテックは、消費者(個人)と企業間だけでなく、法人と法人、法人と個人事業主間の取引においてもまた、欠かせない存在です。その代表的な例の一つに電子契約サービスがあります。

従来、契約を締結するためのすべてのプロセスには書面の取り交わしが必要でしたが、電子契約サービスはそれをウェブ上で完結することができるシステムです。電子契約サービスを導入することで、書面の取引に必要な作業、書類の印刷、製本、押印、郵送、場合によっては契約相手のところへの往訪などの作業を省略し、作業効率化に役立ちます。

また、日本は印紙税法が制定されているため、契約書を作成する際には「印紙税を納め、収入印紙を貼付しなければならない」義務が生じます。契約内容に含まれる金額が高額であればあるほど、印紙税額も高くなりますが、電子契約の場合、この印紙税が課されないというメリットがあります。

なぜ電子書面には印紙税がかからないのか?

なぜ電子契約(電子書面)には印紙税が課されないのでしょうか。それを検証するためにまず、印紙税が課される理由を確認してみましょう。

契約書類に印紙税が課される理由

“印紙税は、文書の作成行為の背後にある経済的利益、文書を作成することに伴う取引当事者間の法律関係の安定化という面に担税力を見出して課税している租税であり、税体系において基幹税目を補完する重要な役割を果たしている。”

引用元:国税庁ウェブサイト「最近における印紙税の課税回避等の動きと今後の課税の在り方」

すなわち、政府は「経済的利益」と「法律関係の安定化」という2点から、契約書類に担税力を見出していることが分かります。

では、内容そのものは同じであるにもかかわらず、記されているメディアが紙か? デジタルか? と異なるだけで、電子書面の契約に印紙税が課されないのはなぜなのでしょうか?

電子書面に印紙税が課されない理由

“第44条 法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。”

引用元:国税庁ウェブサイト「法令解釈通達、第7節 作成者等」

つまり、契約文書の「作成」と「調製」は違うと法律は解釈しています。コピー用紙ではなく、電子メディアに契約内容をまとめるという行動は、「契約文書の調製」であり「契約文書の作成」とは同じ行動ではないということです。

別の言い方をすると、もし電子メディアにまとめた契約内容を、コピー用紙にプリントアウトしたうえで相手先に交付したならば、たちまち課税対象になるということです。

急速に普及する電子契約サービス

こうした法的背景も手伝って、電子契約サービスの導入率は急速に増加しています。

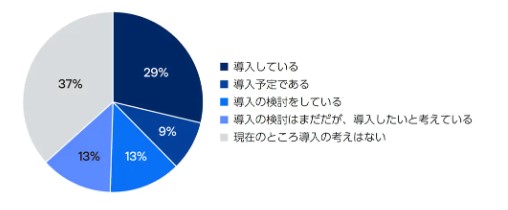

【電子契約/電子署名サービスの導入状況(2022年)】

引用元:ドキュサイン・ジャパン株式会社「電子署名レポー2022」

電子契約サービスの企業・組織での導入率は、昨年度の調査結果と比較すると、約1年で18%から29%に増加しており、今後主流となる見通しです。

メリットをあげれば枚挙にいとまのない電子契約サービスですが、デメリットはどんなところにあるのでしょうか。2つの例を見ていきましょう。

1つ目は、利用する電子契約サービスを一度選択すると、別の電子契約サービスに切り替えづらいという点です。電子契約サービスの多くが月額制のサブスクリプションサービスで提供されています。もし、利用する電子契約サービスを変更したい場合には、すでに締結されている過去の電子契約書への対応が必要になってしまいます。

2つ目は、法令により、電子契約が利用できないものがあるという点です。例えば、「事業用定期借地契約」(借地借家法23条)や、企業担保権の設定又は変更を目的とする契約(企業担保法3条)です。

電子契約が利用できない契約を結ぶことが少なくない企業では、紙の契約と、電子契約が入り乱れ、混乱を招くという事象が起こり得ます。

こうした電子契約技術に、AI(人工知能)による審査を組み合わせることで展開できるサービスがオンライン融資です。

電子契約とAI技術を組み合わせた、オンライン融資サービス

企業向けのオンライン融資サービスには、みずほ銀行がクレジットエンジン株式会社と連携・提供する「みずほスマートビジネスローン」。三菱UFJ銀行が提供する、審査が最短2営業日で完了する「BizSTATION」などがあります。

オンライン融資サービスの市場が拡大することで、将来的には消費者金融の減少が加速する可能性があります。

消費者金融は、金利は高いものの、融資審査のハードルが低く、労力がかからないことが、利用者にとって最大のメリットでした。しかし、オンライン融資サービスにおいて、個人向けサービスの供給が増えれば、消費者金融が選択される機会が減少することが予想されます。

減少傾向にある消費者金融

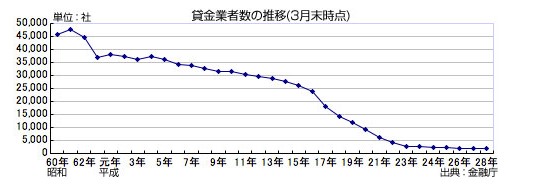

そもそも消費者金融は、「貸金業法」の抜本改正により規制強化された2006年(平成18年)12月から、急激な減少傾向にあります。

「貸金業法」の改正は段階的に施行され、2010年(平成22年)6月に完全施行されたため、この4年間で急速に減少したことが、上記の表から見て取れます。

グラフでは2010年(平成22年)以降横ばいに見えますが、減少率が鈍化したとはいえ、その後もゆるやかに右肩下がりをつづけています。

まとめ

このまま消費者金融が減少しつづければ、今後の金融業界は、勢力図が一変しているかもしれません。

消費者金融は、その融資審査におけるハードルの低さから、「利用者が多重債務に陥りやすい」という傾向があります。「貸金業法」が抜本改正された翌年の2007年(平成19年)から、「多重債務が原因とみられる自殺者数」は減少傾向にある、というデータを政府が発表しています。

(出典:「多重債務者対策をめぐる現状及び施策の動向」金融庁/消費者庁/厚生労働省/法務省)

このデータから、消費者金融は利用者にとって、高い金融リテラシーが求められるビジネスモデルであると言えます。一方で、金利が低く融資の判断にAIを活用したオンライン融資サービスが浸透することにより、サービスの提供者・利用者がともに安全で傷つくことのない、より洗練された社会をもたらすかもしれません。

(文:福永奈津美)